柔軟にオーダーメイドで設計できる「民事信託」

民事信託は、ご自身が元気なうちに信頼のおける人(または法人)に資産を託すことで、自身に代わって資産管理・運用をしてもらう制度です。信託会社が行う投資信託などの「商事信託」とは違い、営利目的でない(信託報酬を目的としない)のが民事信託の特徴です。

民事信託は、ご自身が元気なうちに信頼のおける人(または法人)に資産を託すことで、自身に代わって資産管理・運用をしてもらう制度です。信託会社が行う投資信託などの「商事信託」とは違い、営利目的でない(信託報酬を目的としない)のが民事信託の特徴です。

新しい承継スタイル「家族信託」

信託の中でも注目を集めているのが、家族に財産を託す「家族信託」です。これまでは、元気なうちは任意代理契約、判断能力が衰えると成年後見を利用し、亡くなった後は遺言・遺産分割協議による相続が一般的でした。しかし、多様化するニーズに対して不十分な面も指摘されてきました。そこで、これらの制度とあわせて民事信託を利用することで、より柔軟な、ご自身の希望に沿った財産管理・承継を実現することができるようになったのです。

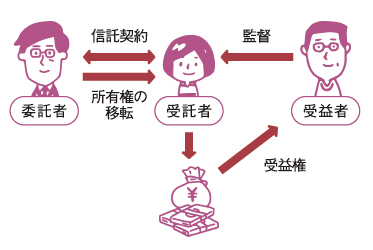

信託の仕組み

|

信託は、委託者・受託者・受益者による契約です。不動産、現預金や金銭債権、有価証券、動産など、基本的に財産的価値のある物を継承することができます。 |

家族信託4つのメリット

(1)元気なうちから亡くなった後まで、トータルで資産承継計画が可能

元気なうちの財産管理から、判断能力の衰え、亡くなった後の財産の管理・処分…一連の流れを確実に保全するとなると、後見や遺言など多くの制度の利用が不可欠でした。しかし面倒な手続きも、家族信託を利用すれば一括サポートできるようになりました。

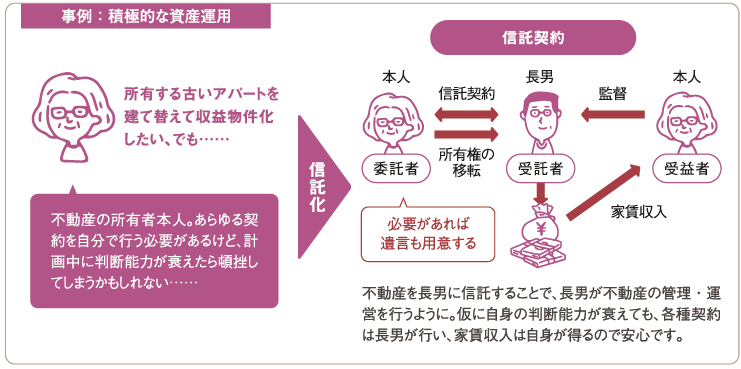

(2)成年後見制度を補い、積極的な資産運用を行うことができる

成年後見制度は、本人の判断能力が衰えてからでないと後見人が財産管理をすることができません。しかし、家族信託は契約と同時に財産の管理・運用をスタートできるので、管理状況を委託者本人が見届けられる安心感があります。また、成年後見制度は、あくまでも「財産を守る」ことが目的のため、積極的な資産運用は行われませんが、家族信託では、財産を活用したり増やすことも可能です。

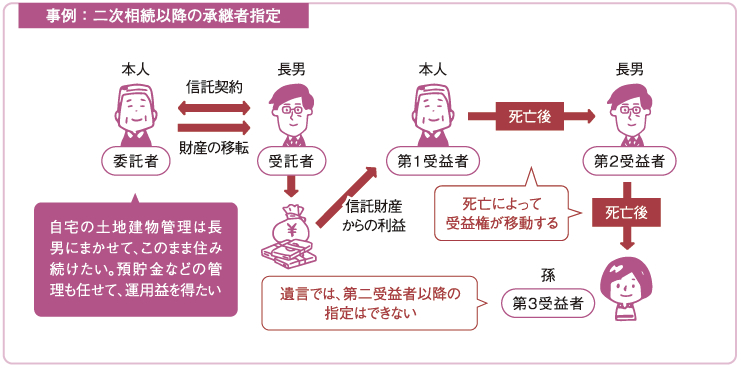

(3)遺言ではカバーできない二次相続以降の承継者指定が可能

遺言では、自分の死後、誰に相続させるか(一次相続)を指定できます。しかし、その財産を受け継いだ人が亡くなった場合の相続(二次相続)に関しては、何も指定することができません。家族信託を利用すれば、二次相続以降の相続に関しても、財産を受け継ぐ人を決めておくことができます。

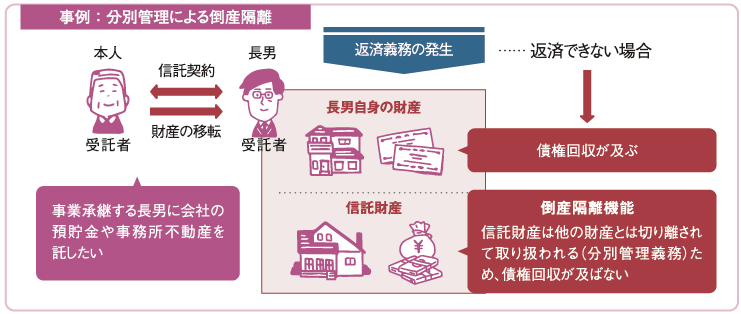

(4)信託財産は差し押さえられない

上記の「信託の仕組み」で説明した通り、信託財産は、受託者の他の財産からは独立したものとして扱われます。つまり、将来自分や受託者が多額の債務を背負ったとしても、信託財産が差し押さえられることはありません(倒産隔離機能)。破産の影響を受けないため、何かがあった場合に対する備えにもなります。

これら4つの他にも、認知症対策や親亡き後の問題、中小企業における事業承継問題など、繊細な事柄も信託スキームで補完することができます。

家族信託の設計のために整理しておくこと

家族信託の特徴を十分に活かすためにも、事前に必要事項を整理しておくことをおすすめします。

|

信託する財産は?お持ちの資産のうち、信託財産として託すものを決めましょう。金融資産(預貯金や有価証券等)、不動産資産や自宅はもちろん、収益(家賃収入)物件であるアパートやマンション、駐車場や賃貸地も含みます。会社を経営されている場合は自社株や、特許・著作権等の知的財産も該当します。 |

|

信託する人は?家族信託の最大の特徴は、家族や身内に財産を託すという点です。専門的な知識よりも、信頼がおけて、委託者の意図を理解してくれる人を選ぶことが望ましいです。不安な場合は、信託監督人の選任も可能です。司法書士や弁護士など第三者の専門家を選任することで、受託者のサポートや、不正等を防止する相互チェック機能も果たします。 |

|

信託する目的は?信託は便利な仕組みであるとともに、設定ごとに信託契約を締結し、信託財産が不動産の場合は、信託を原因とした所有権移転登記をする必要もあります。また節税対策でもありません。それでも信託を設定するのであれば、その意義や、誰に対してどのような利益をもたらすためであるのかを考えましょう。 |

よくある質問

確定申告は誰がするの?

受託者名義の信託口座に運用益が入金されますが、その元となる財産は、あくまで託されているにすぎません。したがって、受益者の不動産収入として申告が必要です。

契約は誰がするの?

各種契約(金銭消費貸借契約、建物の請負契約など)の当事者は、受託者です。⇒ 委託者◯◯ 受託者△△ 印

受託者名義にして贈与税はかからないの?

実際に受託者が財産を取得するわけではないので、受託者に対する贈与税は発生しません。ただし、委託者と受益者が異なる場合、受益者に対し贈与税が課税されます。

(贈与税の例)

委託者A-受託者B-受益者A = 非課税

委託者A-受託者B-受益者C = Cに課税

チェックポイント

民事信託・家族信託は、昨今の多様化するニーズに応えるオーダーメイドの財産管理・資産承継のスキームとして注目を集めています。遺言書や後見制度ではカバーできない細やかな計画が実現できるのが特徴です。

しかしながら積極的な財産管理・資産承継には、専門家のアドバイスが不可欠です。あなただけの承継スタイルを専門家と一緒に組み立ててみませんか。