財産を譲る方法

個人からもらった財産は、贈与税の課税対象となりますが、生前贈与によって相続財産を減らすことで、相続税を抑えることもできます。贈与税は課税方式を選択することも可能で、いくつかの控除特例もあります。節税効果を高めるためにも、各要件を確認して制度を賢く利用しましょう。(※)

※ 贈与税は、贈与を受けた年の翌年2月1日から3月15日の間に申告・納税する必要があります。

※ 相続開始前3年以内の贈与財産や相続時精算課税制度を利用した贈与財産等は相続税の対象です。

また、贈与により不動産を取得した場合は、別途不動産取得税が発生します。

※ 本書の記載は作成時の税制度に則しています。

贈与税は2種類から選べます

(1) 1年間に受けた贈与合計額に課税する「暦年課税」

暦年課税は、1年間(1月1日~12月31日)に贈与を受けた財産の合計額に対し、年間の基礎控除額110万円を差し引いた残額に対して一定の税率がかけられて算出されます。贈与者1人から、あるいは複数人から年間に贈与された合計額が110万円以下であれば、申告・納税の必要はありません。

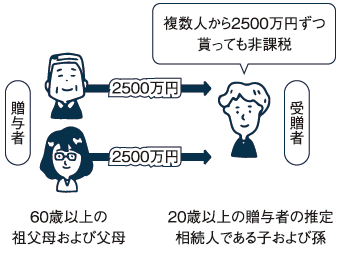

(2) 2500万円までの贈与なら「相続時精算課税」

|

贈与を受けたときに一定の税率で贈与税を納付し、贈与者が亡くなったときに、相続税で精算する「相続時精算課税制度」。贈与者1人あたり、2,500万円までの贈与であれば贈与税はかかりません。相続税の基礎控除以下の財産しかない場合など相続税が発生しない場合には得策ですが、一度こちらを選択すると、暦年課税を選ぶことはできなくなります。 |

|

贈与税の控除特例

配偶者控除

夫婦間で、「居住用不動産」または「居住用不動産の購入資金」の贈与があった場合、贈与税の申告等をすることで、基礎控除110万円の他に最高2,000万円の配偶者控除が受けられます。

控除の要件

- 婚姻期間が20年以上であること

- 贈与財産が国内にある居住用の土地や家屋であること(その取得費用も含む)

- 贈与を受けた年の翌年3月15日までに贈与を受けた不動産に実際に居住し、その後も継続して居住する見込みであること

手続き

贈与税の申告書または更正の請求書に配偶者控除の適用を受ける旨を記載し、次の書類を添付して提出します。

- 受贈者(もらう人)の戸籍謄本または抄本

- 受贈者の戸籍の附票の写し

- 居住用不動産の登記事項証明書(原本)

※①②は贈与を受けた日から10日を経過した日以降のもの

直系尊属からの贈与特例

● 住宅取得等資金の特例

両親や祖父母等の直系尊属から住宅取得等資金の贈与を受けた場合、一定の要件を満たせば、そのうちの一定金額についての贈与税が非課税

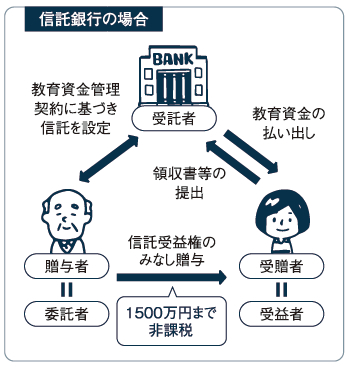

● 教育資金の一括贈与

|

両親や祖父母等の直系尊属から30歳未満の直系卑属(子・孫・ひ孫)に対して、受取人1人あたり1500万円までを教育資金として信託等にすることを条件に、贈与税が非課税 |

|

チェックポイント

生前対策か、相続かによって大別はできても、調査の方法や、登記の種類、税金の申告の仕方など、それぞれの状況に応じて異なります。ケースによっては、複数の専門家に依頼する場合もあり、手間や費用がかさんでしまうこともあります。

そのようなときは、煩雑な手続きを一本化できるサービスを利用するのがベスト。まずは、身近な専門家にご相談なさることをおすすめします。