遺産分割

|

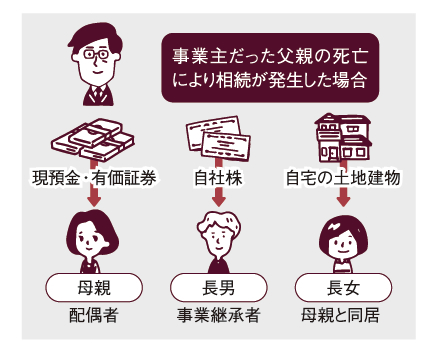

被相続人が遺言をのこさずに亡くなった場合、遺産はいったん相続人全員の共有財産となります。その後、共同相続人同士の話し合いによって各相続人へ分配する遺産分割を行います。共有状態のまま遺産を放置することもできますが、共有物の取扱いには大変な手続きを伴うため、各相続人が単独所有しておく方がトラブルを回避できます。 |

|

遺産分割の方法

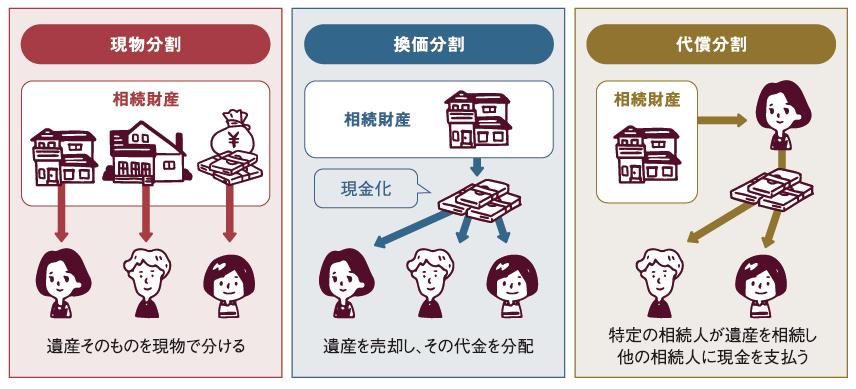

現存する遺産そのものを分割することを現物分割といいます。ほかには、遺産である不動産を売却し、それで得た売却益を分配する換価分割や、相続人の一人が遺産を多く取得する代わりに、他の相続人に対して現金の支払い等で過不足分を精算する代償分割があります。

遺産分割協議書とは?

|

相続する財産をすべて明らかにし、相続人全員が確定したら、遺産分割協議書を作成します。これは「誰が、どれだけの遺産を相続する」という全員が合意した協議内容を記したもので、一人でも欠けては成立しません。署名、実印を押印し、印鑑証明を添付します。 |

遺産の名義変更に必要な書類の一例

|

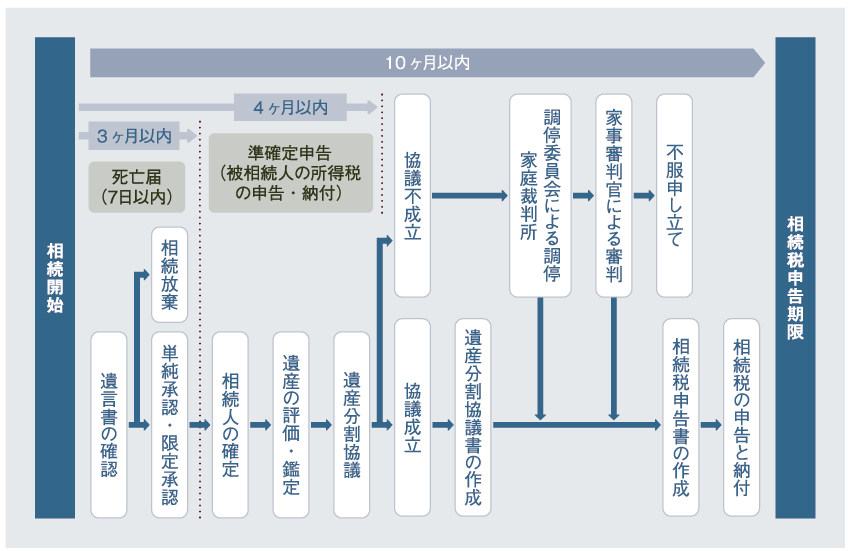

相続の流れ

相続税の申告期限は、相続開始から原則10ヶ月以内です。この間に確定させないと、生前贈与の特例(配偶者の税額軽減や小規模宅地等の特例 等)が適用できなくなったり、物納もできなくなります。

チェックポイント

生前対策か、相続かによって大別はできても、調査の方法や、登記の種類、税金の申告の仕方など、それぞれの状況に応じて異なります。ケースによっては、複数の専門家に依頼する場合もあり、手間や費用がかさんでしまうこともあります。

そのようなときは、煩雑な手続きを一本化できるサービスを利用するのがベスト。まずは、身近な専門家にご相談なさることをおすすめします。